Sporządzanie wykazów budowli dla potrzeb wyceny podatku od nieruchomości

Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych wśród obiektów podlegających opodatkowaniu podatkiem od nieruchomości wskazuje na budowle, określając wysokość podatku na 2% ich wartości określonej na podstawie art. 4 ust 1 pkt 3 i ust 3-7.

Ustawa ta definiuje budowle, jako obiekty budowlane w rozumieniu przepisów prawa budowlanego niebędące budynkami lub obiektami małej architektury. Budowlami są również urządzenia budowlane w rozumieniu przepisów prawa budowlanego związane z obiektem budowlanym, które zapewniają możliwość użytkowania obiektu zgodnie z jego przeznaczeniem.

Prawo budowlane podając definicje budowli wskazuje każdy obiekt budowlany niebędący budynkiem lub obiektem małej architektury. Czyli: obiekty liniowe, lotniska, mosty, wiadukty, estakady, tunele, przepusty, sieci techniczne, wolno stojące maszty antenowe, wolno stojące trwale związane z gruntem urządzenia reklamowe, budowle ziemne, obronne – fortyfikacje, ochronne, hydrotechniczne, zbiorniki, wolno stojące instalacje przemysłowe lub urządzenia techniczne, oczyszczalnie ścieków, składowiska odpadów, stacje uzdatniania wody, konstrukcje oporowe, nadziemne i podziemne przejścia dla pieszych, sieci uzbrojenia terenu, budowle sportowe, cmentarze, pomniki, a także części budowlane urządzeń technicznych (kotłów, pieców przemysłowych, elektrowni wiatrowych, elektrowni jądrowych i innych urządzeń) oraz fundamenty pod maszyny i urządzenia, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową) wraz z instalacjami i urządzeniami oraz obiekt małej architektury.

Urządzenie budowlane to urządzenia techniczne związane z obiektem budowlanym, zapewniające możliwość użytkowania obiektu zgodnie z jego przeznaczeniem.

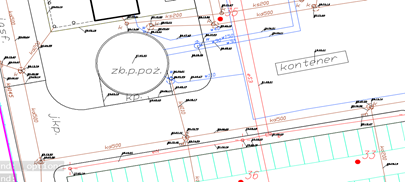

Wycenę budowli do celów podatku od nieruchomości wykonuje rzeczoznawca majątkowy. Na podstawie odpowiednio przygotowanego wykazu budowli, sporządzonego przez geodetę na podstawie bezpośrednich pomiarów. Wykaz taki musi zawierać niezbędne informacje służące do wyceny. Ze względu na różnych charakter obiektów, a tym samym różne podstawy do wyceny ich wartości, są to różne atrybuty. Przede wszystkim wykaz musi zawierać: indywidualny numer obiektu (umieszczony również na mapie), rodzaj obiektu, nazwę właściciela, rodzaj materiału, wymiary (długość, szerokość, wysokość, średnica, powierzchnia) ewentualnie opis cech charakterystycznych (liczba podpór, schodów, opis włazów). Każdy rodzaj i typ obiektu powinien mieć również wykonane zdjęcie służące do jednoznacznej identyfikacji i poprawnej wyceny obiektu.

Tak sporządzony wykaz musi być spójny z przygotowaną mapą oraz katalogiem typowych obiektów.